登录新浪财经APP 搜索【信披】查看更多考评等级

来源:微博:皮海洲

根据深交所上市委的安排,元创科技股份有限公司(以下简称“元创股份”)(首发)将于9月19日上会,接受深交所上市委2025年第19次上市审核委员会审议会议的审议。这意味着经过两年多的等待之后,元创股份的IPO进程终于再次激活了,并且还将面临着至关重要的裁决

那么,元创股份上会的结果将会如何呢?个人以为,其成功过会的可能性较大。毕竟在当下的IPO审核环节,IPO公司上会即过会已成为当下IPO审核的主旋律。既然元创股份赶上了这趟班车,自然也会享受到这份“IPO福利”,除非有什么意想不到的事情发生。但尽管如此,这并不意味着该公司的IPO就不存在问题了。恰恰相反,作为一家家族企业,该公司IPO的问题真还不少。

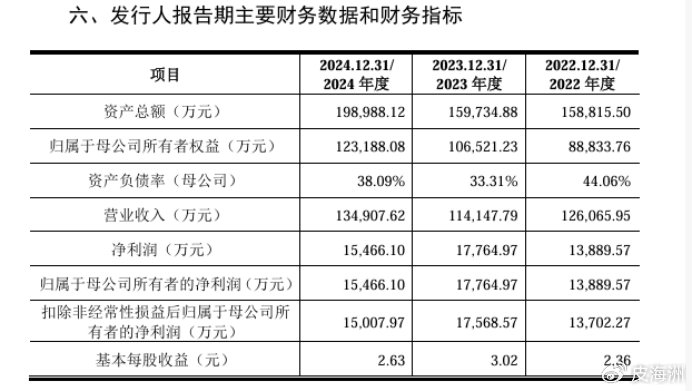

其一,该公司业绩不稳甚至下滑,这是IPO的大忌。对于一家IPO公司来说,业绩稳步增长无疑是一件能够取悦投资者、取悦发审委员们的一件事情,相反业绩波动起伏,甚至下滑,这是一个大忌,它让投资者担心这种公司上市后会不会出现业绩变脸的现象。元创股份的业绩显然属于后者。比如营业收入,2023年较2022年突然下降1.2亿元,下降幅度9.52%。

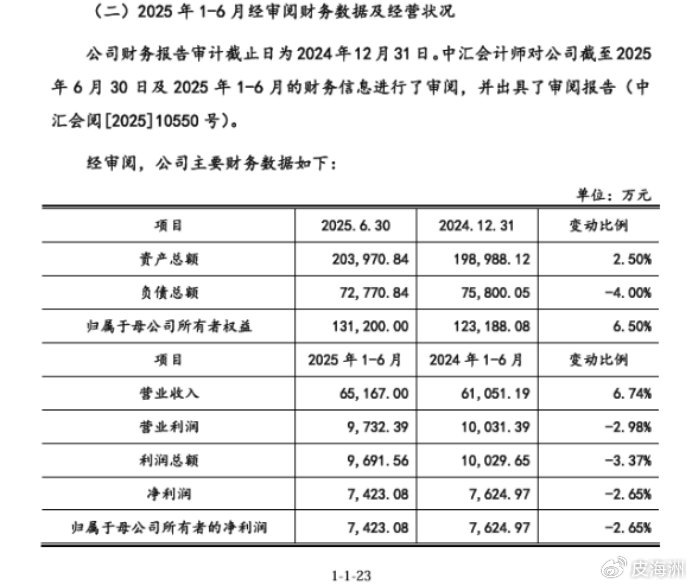

又比如,净利润指标,2024年在营业收入增长的情况下,净利润却同比减少了0.23亿元,降幅12.92%。而这种情况,在2021年也出现过,当年公司营业收入大增32%,但净利润却减少了26.59%。不仅如此,今年上半年,元创股份的净利润仍然维持下降的格局,同比减少2.65%。

其二,家族企业,问题繁多。元创股份是典型的家族企业,报告期内,王文杰为公司控股股东及实际控制人,通过直接持股方式持有公司82.27%股份,通过星腾投资(王文杰为星腾投资执行事务合伙人)控制公司8.66%股份,合计控制公司股份的90.93%。同时,王文杰之父王大元系王文杰之一致行动人,其通过直接持股方式控制公司4.31%股份。王文杰与一致行动人王大元合计控制公司股份的95.24%。而即便是本次新股发行之后,王文杰家族仍然控制着公司71.43%的股份。因此,元创股份是王文杰家族高度控股的家族企业。也正因如此,一些问题也就接踵而至。

比如,面对利益的诱惑,“自家人”自然不能落下。作为元创股份的员工持股平台星腾投资,不仅王文杰持有37.40%的份额,为最大的合伙人;同时,王文杰的表弟胡从灿、外甥郑啸同样也都持有5%的份额,表兄陈海龙持有1%的份额,从而间接持有元创股份的股票。

又比如,公司的一些重要岗位,也由“自家人”把守。作为公司最大的股东,王文杰自然出任公司董事长,而外甥郑啸则出任公司董事、总经理;表弟胡从灿出任工艺总监,并且还曾出任公司董事,表兄陈海龙则出任工会主席一职。重要岗位都由王文杰家族的自家人来出任。

再比如,现金分红,王文杰家族也是最大的受益者。虽然在募投项目里,元创股份提出了6000万元的补流计划,但在报告期该公司仍然还是在进行现金分红,从2020年到2023年分别分红1008万元、1176万元、1176万元、1176万元,共计分红4536万元。按王文杰父子直接持股比例86.58%计算,王文杰家族得到的现金分红无疑是最多的。所谓回报投资者、维护经营团队稳定、提升公司形象,其实就是为了给王文杰家族送上丰厚的现金分红而已。奇葩的是,该公司居然在本次IPO募资中提出了6000万元的补流计划,这不明显是拿公众投资者当冤大头么?此举有为了家族利益损害公众投资者利益之嫌。

其三,公司募投项目令人质疑。本次IPO,元创股份拟募资4.85亿元,其中生产基金建设项目投入4亿元,技术中心建设项目投入2513.17万元,补流项目投入6000万元。

就6000万元的补流项目来说,因为元创股份报告期的现金分红,从而让该项目的设置非常不合理,甚至有沦为圈钱行为的嫌疑。在提到公司进行现金分红的理由是,公司方面表示,公司偿债能力良好,具备分红能力;公司经营状况良好,现金余额可供股利分配。其实归根到底就是一条,公司有钱。而既然如此,又为何还要募资6000万元来补流呢?这不是自己打自己的脸吗?

而就募资最大的投入项目来说,生产基地建设项目,总投资额为71142.44万元,其中募资投入4亿元。根据元创股份对交易所审核问询函的回复,该项目建成并完全达产后可年产55万条橡胶履带及160万块履带板。本项目建设周期计划为3年,自第2年开始投入运营并释放30%的产能,第3年释放70%的产能,第4年开始全部达产,生产运营的测算周期为10年。

不过,据有关媒体报道,台州市生态环境局三门分局曾于2020年3月公示《关于公示并征求浙江元创橡胶履带有限公司年产35万条橡胶履带、100万块橡胶履带板生产线技改项目(固废部分)竣工环境保护验收的意见》,同时还于2022年8月公示《关于2022年8月17日拟对元创科技股份有限公司生产基地扩建项目环评文件作出审批意见的公告》,根据上述两份公示文件,元创股份投资6,500万元可以形成年产35万条橡胶履带、100万块橡胶履带板的生产能力,投资5,452.65万元可以形成年产37万条履带、80万块履带板的生产能力。

为此,市场提出质疑:为什么本次IPO募投项目投资金额高达71,142.44万元,投资额是上述项目的十倍有余、但却只能年产55万条橡胶履带及160万块履带板呢?该募投项目在信息披露上是否存在瑕疵呢?(本文独家发布,谢绝转载转发)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:屠欣怡

正规股票配资开户提示:文章来自网络,不代表本站观点。